STAF-Entlastungsmassnahmen unter der OECD-Mindeststeuer (Pillar 2)

Am 18. Juni 2023 stimmt die Schweiz über die Einführung der OECD-Mindeststeuer mittels einer Verfassungsänderung ab. International tätige Grossunternehmen sowie deren Tochtergesellschaften sollen auch in der Schweiz künftig einer minimalen Gewinnsteuer von 15% unterliegen. Angesichts der bereits tiefen Gewinnsteuersätze in der Schweiz stellt sich die Frage, ob die im Rahmen der STAF eingeführten steuerlichen Entlastungsmassnahmen für solche Unternehmen bereits wieder obsolet werden. Der nachfolgende Beitrag zeigt auf, dass im Einzelfall jedoch nach wie vor wesentliche Steuervorteile erzielt werden können.

1. Hintergrund

Die OECD bzw. die G20 Staaten haben sich darauf verständigt, den internationalen Steuerwettbewerb zwischen den einzelnen Staaten und die Steuerplanungsmöglichkeiten multinationaler Unternehmen (MNU) weiter einzuschränken. Zur Erreichung dieses Ziels soll mittels den sog. GloBE-Regeln (Global Anti-Base Erosion Rules) eine globale Mindeststeuer von 15% auf Unternehmensgewinne eingeführt werden. Davon betroffen sind sämtliche Unternehmen mit einem konsolidierten Jahresumsatz von mindestens EUR 750 Mio.¹ Eine nationale Umsetzung erscheint auch in der Schweiz sinnvoll, da andernfalls in den meisten Fällen eine Besteuerung im Ausland erfolgen wird.

2. Wesentliche Elemente der OECD-Mindeststeuer

|

Berechnungsbasis |

Einzelabschlüsse gemäss anerkannten Rechnungslegungsstandards (insb. IFRS, Swiss GAAP FER). Der in der Schweiz für die Gewinnbesteuerung massgebende OR-Abschluss genügt nicht, weshalb ggf. Überleitungsrechnungen erforderlich sind. |

|

Relevante Steuerbelastung |

MNU müssen einen effektiven Steuersatz pro Staat herleiten (mehrere Geschäftseinheiten in einem Staat werden dabei zusammengerechnet).

Der massgebende Gewinn ist den massgebenden Steuern einer Periode innerhalb desselben Staates gegenüberzustellen. Darunter fallen in der Schweiz neben den Gewinnsteuern bspw. die Grundstückgewinnsteuer, teilweise die Verrechnungssteuer als Quellensteuer sowie die Kapitalsteuer. Der massgebende Gewinn ist nach den GloBE-Regeln zu ermitteln, wobei neben Abweichungen aufgrund von Unterschieden zwischen anerkannten Standards und OR-Rechnungslegung weitere Korrekturen zu beachten sind. |

|

Ergänzungssteuer |

Der anwendbare Ergänzungssteuersatz ermittelt sich aus der Differenz zwischen der effektiven Steuerbelastung und dem Mindeststeuersatz von 15%. Dieser Differenzsatz wird auf den Gewinnüberschuss in einem Staat angewendet. Zur Herleitung des Gewinnüberschusses wird der massgebende Gewinn um einen Substanzabzug für materielle Vermögenswerte und Lohnkosten² reduziert. |

|

Erhebungsverfahren |

Die Erhebung der Ergänzungssteuer kann auf drei Ebenen erfolgen:

Die Schweiz sieht die Einführung aller drei Besteuerungsregeln vor. |

|

Einführung |

140 Staaten haben ein Bekenntnis abgegeben, die OECD-Mindeststeuer umzusetzen (bspw. aber nicht die USA). In der Schweiz wird am 18. Juni 2023 über die Verfassungsänderung abgestimmt. Sofern die Vorlage angenommen wird, tritt sie am 1. Januar 2024 in Kraft. Die EU verfolgt einen ähnlichen Zeitplan. |

3. STAF-Entlastungsmassnahmen unter der OECD-Mindeststeuer

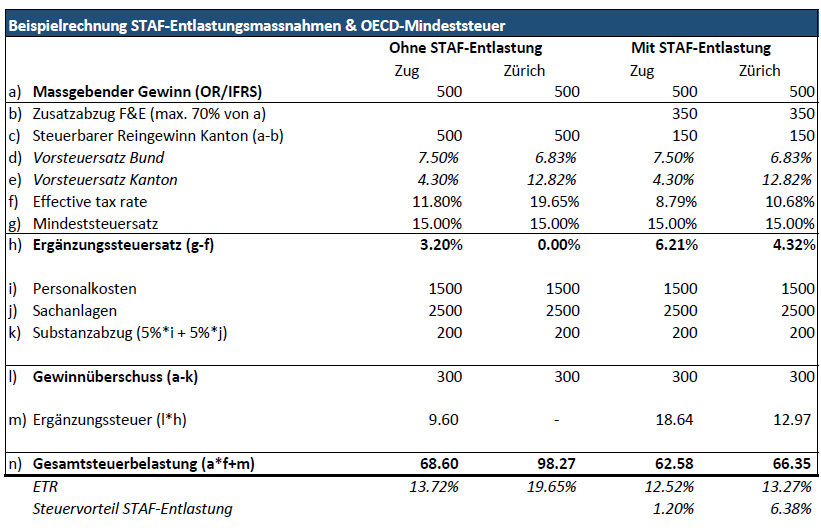

In der Schweiz liegt die tatsächliche Steuerbelastung in den meisten Kantone schon vor der Überleitung auf die GloBE-Bemessungsgrundlage nahe an bzw. unter der Mindeststeuer von 15%. Zusätzliche steuerliche Entlastungsmassnahmen wie bspw. der Zusatzabzug für F&E Aufwand erscheinen auf den ersten Blick für MNU gerade in Niedrigsteuerkantonen nicht mehr interessant, wenn der Steuervorteil von der Ergänzungssteuer kompensiert wird.

Wie am nachfolgenden Beispiel aufgezeigt wird, lassen sich mit solchen Entlastungsmassnahmen aber auch unter der OECD-Mindeststeuer wesentliche Steuervorteile erzielen. Bei der Berechnung der Ergänzungssteuer ist der Substanzabzug hierfür entscheidend. Dabei können 5% der effektiven Kosten für die in einem Staat tätigen Mitarbeiter sowie 5% des Buchwerts der in einem Staat gelegenen Sachanlagen von der Bemessungsgrundlage in Abzug gebracht werden. Die Ergänzungssteuer wird nur auf dem so ermittelten Gewinnüberschuss erhoben.

Im nachfolgenden Beispiel³ wird unter Anwendung des Zusatzabzugs für F&E auch in einem Niedrigsteuerkanton die tatsächliche Steuerbelastung von eigentlich 15% deutlich reduziert. Der Nachteil aus der OECD-Mindeststeuer wird durch den Zusatzabzug für F&E abgefedert, wobei der Effekt in Hochsteuerkantonen grösser ausfällt.

Der Substanzabzug ist in den ersten Jahren nach Einführung der GloBE-Regeln höher und wird kontinuierlich auf 5% gesenkt. Dennoch erlaubt er funktions- und substanzstarken Schweizer Unternehmen auch langfristig wesentliche Steuervorteile zu erzielen. Je nach Höhe des Substanzabzugs können sich auch Konstellationen ergeben, wo trotz STAF-Entlastungsmassnahmen keine Ergänzungssteuer erhoben werden muss.

4. Fazit

Trotz der bereits tiefen Gewinnsteuersätze in der Schweiz lassen sich mit den STAF-Entlastungsmassnahmen auch unter der OECD-Mindeststeuer weiterhin Steuervorteile erzielen. Es ist im Einzelfall zu prüfen, welche Massnahmen geeignet sind, um die spezifische Konstellation zu optimieren. Auch betroffenen Unternehmen, die keine STAF-Entlastungsmassnehmen in Anspruch nehmen, wird eine Analyse der spezifischen Auswirkungen der OECD-Mindeststeuer auf ihre Verhältnisse empfohlen.

¹ In der Schweiz sind gemäss Schätzungen rund 1% der Unternehmen betroffen. Die übrigen Unternehmen sind von der Mindeststeuer nicht betroffen.

² Gemäss Übergangsregeln wird die Höhe des Abzugs kontinuierlich von 10 Prozent (Lohnkosten) sowie von 8 Prozent (materielle Vermögenswerte) auf je 5 Prozent gesenkt

³ Vgl. hierzu auch EF 2022, 592 ff.